JT(日本たばこ産業)から株主総会招集の通知が届きました。

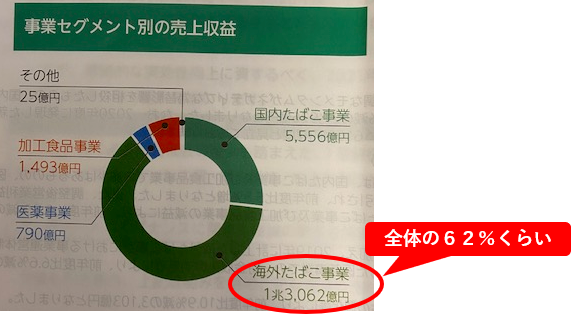

同封されていた参考書類を見てみたら、海外たばこ事業が収益の柱で65%を占めており、海外でのシェアは上がってるみたいです。

日本国内たばこの印象が大きいので、意外ではないでしょうか?

改めてJTの事業構成を見てみると、日本でのたばこ売上減少への布石として、対策を打ってることがわかります。

しかも、JTは100株持ってるだけで1万2千円位の配当金がもらえます。

しっかり配当金をもらいながら、日本国内たばこ事業以外への転換を気長に待っていても損はありません。(実際、わたしはそうしています。)

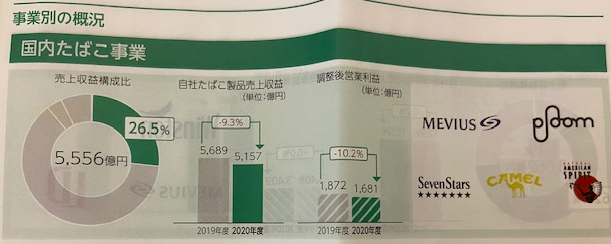

国内たばこ事業は今後もどんどん落ちる!

日本のたばこ売上は今後下がってくのは確実です。喫煙スペースもどんどん減っていますし、わたしの周りでもたばこを吸う人はだんだん減ってきました。

日本国内たばこ事業は落ちていく前提で考えたほうがよいですね。

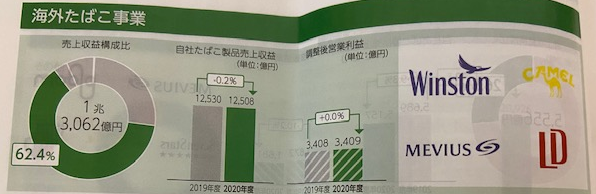

海外ではJTのシェアは上がってる!

海外たばこ事業は、全体の62.4%もあります。海外たばこがJTの柱です。

しかも、シェアは上がっています。

海外たばこ企業をM&Aで買収してるので、その効果です。

イギリスやフランスなどヨーロッパ系は、たばこは文化として根付いてるので、長期的には一定数の需要を維持できます。

あと、ここには出てませんが、発展途上国は、まだまだ健康問題よりも経済発展が優先されると思うので、たばこ需要は高いと思います。

昭和時代の日本のように、たばこを吸いながら仕事してるとかは当たり前な感じ。

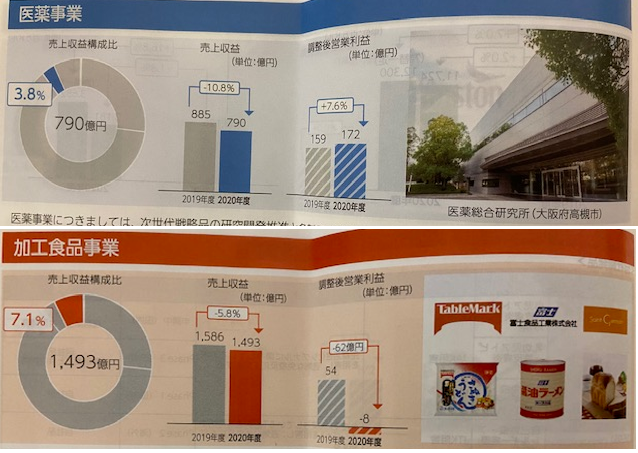

医薬・加工食品で、たばこ事業からの早く脱却して!

日本国内では、たばこ事業は確実に衰退します。

その代わりの布石として、JTは医薬・加工食品事業に進出しています。

どちらも比率はまだまだ低いですが、今後の成長に期待。

加工食品はなにかヒット商品が出ればいいんですけど・・・。お皿がいらない新商品も出るみたいなので、今度見かけたら買ってみよう♪

まとめ

改めてJTの事業構成を見てみると、日本でのたばこ売上減少への布石として、対策を打ってることがわかりました。

わたしの場合、200株保有していますので、配当金も2万5千円くらいもらえます。配当金を確実にもらいながら、株価上昇を期待しています。

JTは、日本国内でのたばこ事業の印象しかないから株価低迷してますが、経営成績も良いし、海外たばこ事業やたばこ事業以外への転換も図ってるから期待持てます。

だんだん、下落のカーブも緩やかになってきたし、もうそろそろ追加の買い時かも・・・。

(2021年3月はテクノロジー株が下落しそう・・・。TECLはそんな時に買いたいオススメのETF)