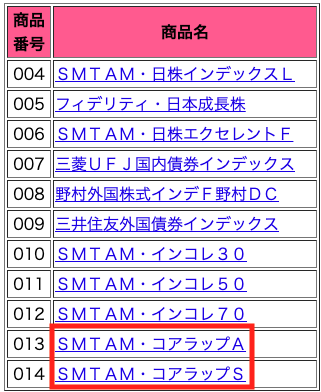

わたしの会社では、企業型確定拠出年金に加入しています。

買える商品は色々とありますが「コアラップ」って何でしょう?

しかも、AとSって???

このページでは、コアラップAとSの違いを説明しつつ、

コアラップを購入していいのかどうかを調べていきたいと思います。

コアラップとは?SとAの違いは?

まず、コアラップとは「分散投資コア戦略ファンド」の愛称です。

そして、SとAの違いですが、収益性を重視するのか、安定性を重視するのかの違いです。

Sは成長型(Seityougata)、Aは安定型(Anteigata)で頭文字をとっています。

中身の違いは、投資対象商品の配分割合にあります。

成長型は「株式」を多めに配分して、収益性を重視しています。

安定型は「債券」を多めに配分して、安定性を重視しています。

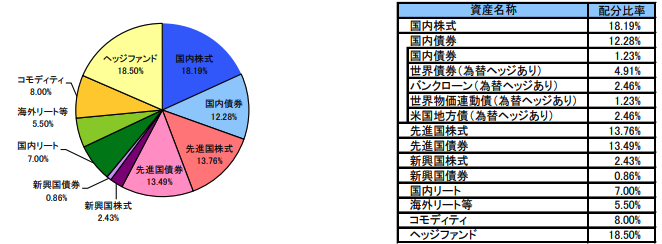

投資対象の内訳

コアラップS(成長型)は、「株式」を多めに配分しています。

株式への配分割合は、約35%(国内18.19%、先進国13.76%、新興国2.43%)

債券への配分割合は、約27%(国内12.28%、先進国13.49%、新興国0.86%)

コアラップA(安定型)は、「債券」を多めに配分しています。

株式への配分割合は、約23%(国内12.13%、先進国9.04%、新興国1.59%)

債券への配分割合は、約35%(国内26.63%、先進国7.62%、新興国0.49%)

株式は景気変動を受けやすく、債券は景気変動を受けにくい性質を持っていますので、このように配分割合の違う2商品を作っているわけですね。

コアラップは買っていいのか?

結論的には「おすすめできない」商品でした。

その根拠を説明します。

まず、確定拠出年金を調査するポイントは以下4つです。

| 確認事項 | 判断基準 |

| ①アクティブ運用か、パッシブ運用か | パッシブが良い |

| ②購入時手数料が無料か | 無料 |

| ③信託手数料(運用時の手数料)が安いか | 0.5%以下 |

| ④純資産額が下がっていないか | 増加していること |

確定拠出年金を調査するポイント

①アクティブ運用か、パッシブ運用か

まず、アクティブ運用とは、ファンドマネージャーが判断して売り買いしている商品。

パッシブ運用とは、特定のインデックス指数に連動してそれに連動していくだけの商品。

(インデックス指数とは、日経平均指数など、市場動向によって勝手に数値が定まるもの)

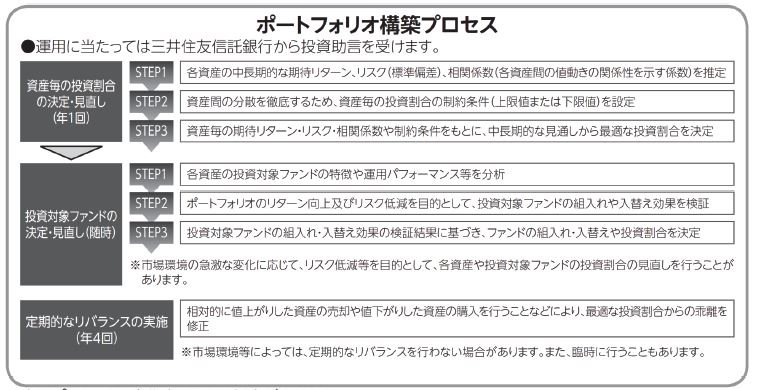

コアラップは、以下のようなプロセスを経て、投資対象を決めていますので、アクティブに近いと考えます。

アクティブ運用の場合、信託手数料が上がりますので、よくありません。

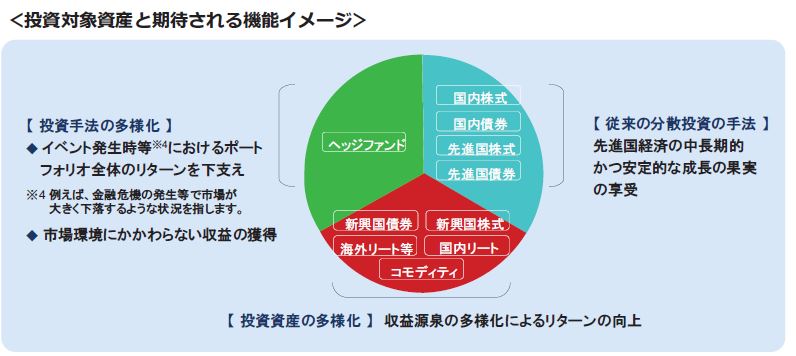

また投資対象も様々です。株・債券・リート・ヘッジファンドなど、様々な投資対象から、上記プロセスを経て、投資対象を決定しています。

②購入時手数料が無料か

無料です。問題ありません。

③信託手数料(運用時の手数料)が低いか

コアラップ S/A ともに、1.08%です。高いです。

他のインデックスファンドの場合でしたら、0.1%台です。

「1%なんて大したことない!」と思われるかもしれませせんが、投資の世界では、配当利回りが4%もあれば、高配当銘柄です。

その4分の1の1%も手数料に取られるということは、利益の4分の1を運営会社にあげているようなものです。

(2019年10月7日調査)

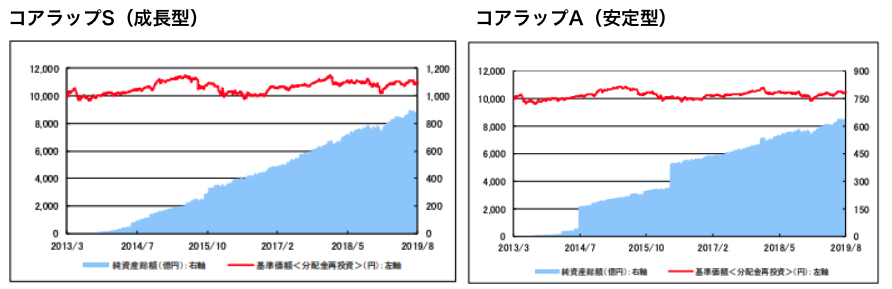

④純資産額が下がっていないか

下がってはいませんので、大丈夫です。

ただ、基準価額がずっと横ばいなので、大きな利益も出ていなさそうです。

結論

コアラップは、投資対象としておすすめできません。

わたしは、アメリカ株に投資して、利益を大きく伸ばしたいと考えているため、「野村外国株式インデF野村DC」をメインに投資しています。