確定拠出年金をちゃんと設定していますか?

こんな封筒がくるやつですよ。

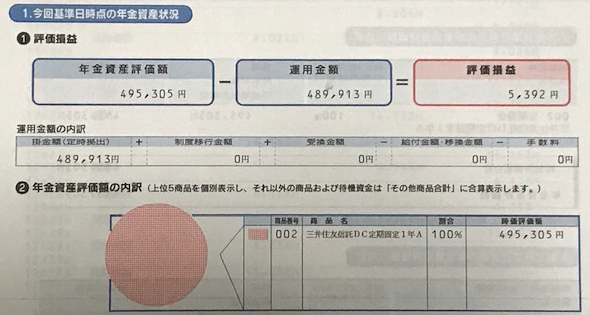

そんなわたしも実は2016年までは何も運用してませんでした。

デフォルト設定のまま定期預金に100%でした。評価損益はプラスながら5,392円と今ひとつの金額です。

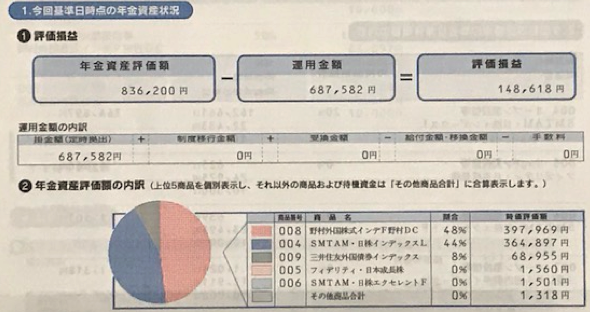

運用を始めてから2年経った2018年末の結果はこちらです。評価損益は約15万円のプラスです。

2018年末辺りは株価が堅調だったこともありますが、投資商品を見直すことによって利益を15万円も伸ばすことができました!

今考えればもっと早くから見直しておけばよかったなぁーと思っています。

このページではわたしが購入している商品と性格別のオススメ商品しています。みなさんが投資商品を見直すきっかけになれば嬉しいです。

わたしが購入している商品

わたしは2020年3月現在、以下の2商品を購入しています。

野村外国株式インデF野村DC:90%

SMTAM・日株インデックスL:10%

2020年2月より前は、債権と株をバランス良く配分したSMTAMインコレ30・50・70を購入していたのですが、コロナショックの影響で3月以降は、債権価格が上昇し、株価が下落してしまっています。

株価が安いうちにたくさんの株を買いたい為、株に集中投資しています。

皆さんはどうやって選んでますか?

わたしは2016年より前は、デフォルト設定のまま定期預金100%でした。

投資を見直すきっかけは会社の説明会、会社はデフォルト設定のままの人を集めて説明会を開催してくれたんです。

ただ説明に来てくれた人は銀行の人だったということもあり「コレがいい!」とか「アレがいい!」とオススメを言ってくれるわけではありませんでした。

オススメを言ってくれないのでこちらも何を買えばいいのかわかりません・・・。その時は「アクティブ」ってカッコいいなぁ!っていう印象くらいでよくわからないまま投資商品を選んでいました。

ほとんどの方々は、わたしと同じようによくわからないまま投資商品を選んでいるのではないかなと思います。

ただ、それでいいんでしょうか?

確定拠出年金は老後の大事な資金源です。わたしは、より投資効率の良い商品を選んで少しでも裕福な老後を過ごしたいと思い、どの投資商品を選ぶのがいいのか特徴を調べてみました。

それぞれの商品の特徴

それぞれの投資商品の特徴を記載しました。(2020年1月28日時点)

投資先が日本だけ

SMTAM・日株インデックスL

| 投資先 | 投資対象 | 投資タイプ | 信託報酬率 |

| 日本 | 株 | パッシブ | 0.209% |

・日本全体の株式指数:TOPIXを購入

・運用会社への手数料は安い(年率0.209%)

・利益は日本全体の株価次第

フィデリティ・日本成長株

| 投資先 | 投資対象 | 投資タイプ | 信託報酬率 |

| 日本 | 株 | アクティブ | 1.6524% |

・運用会社が投資先企業を選択して購入

・運用会社への手数料が高い(年率1.6524%)

・運用会社の腕次第で利益が決まる

SMTAM・日株エクセレントF

| 投資先 | 投資対象 | 投資タイプ | 信託報酬率 |

| 日本 | 株 | アクティブ | 1.35% |

・運用会社が投資先企業を選択して購入

・運用会社への手数料が高い(年率1.35%)

・運用会社の腕次第で利益が決まる

三菱UFJ国内債券インデックス

| 投資先 | 投資対象 | 投資タイプ | 信託報酬率 |

| 日本 | 債権 | パッシブ | 0.1728% |

・大半の86%は日本国債を購入

・運用会社への手数料は安い(年率0.1728%)

・大きな利益・損失は出づらい

・大きく減らなければよいと考えている人向け

投資先が外国だけ(日本は含まない)

野村外国株式インデF野村DC

| 投資先 | 投資対象 | 投資タイプ | 信託報酬率 |

| 外国 | 株 | パッシブ | 0.154% |

・66%は米株、残りは世界各国を分散購入

・運用会社への手数料は安い(年率0.154%)

・利益は世界全体の株価次第

三井住友外国債券インデックス

| 投資先 | 投資対象 | 投資タイプ | 信託報酬率 |

| 外国 | 債権 | パッシブ | 0.231% |

・50%は米債権、残りは世界各国を分散購入

・運用会社への手数料は安い(年率0.231%)

・大きな利益・損失は出づらい

・大きく減らなければよいと考えている人向け

投資先が世界中(日本+外国)

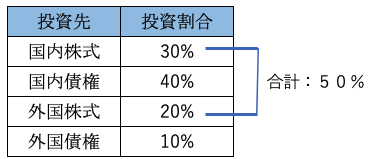

SMTAM・インコレ30/50/70

| 投資先 | 投資対象 | 投資タイプ | 信託報酬率 |

| 世界(日本+外国) | 株、債権 | パッシブ | 0.154% |

・国内株式、国内債権、外国株式、外国債権を分散購入

・数字の違いは株式の購入割合の違い

・運用会社への手数料は安い(年率0.154%)

・1商品の中で分散投資したい人向け

SMTAM・コアラップA/S

| 投資先 | 投資対象 | 投資タイプ | 信託報酬率 |

| 世界(日本+外国) | 株、債権、商品先物、他 | アクティブ | 1.1% |

・運用会社が投資先企業を選択して購入

・運用会社への手数料が高い(年率1.1%)

・株、債権、リート、商品先物等多彩な商品へ分散投資

・運用会社の腕次第で利益が決まる

定期預金(貯めてるだけで投資ではない)

三菱UFJ銀行DC1年定期α

三井住友信託DC定期固定1年A

| 投資先 | 投資対象 | 投資タイプ | 信託報酬率 |

| ー | ー | ー | ー |

・定期預金なので、額面が減ることはない。

・利益無しでよいから絶対に資産を減らしたくない人向け

性格別のオススメ商品

人の性格は様々です。性格別にどんな商品がオススメなのか考えてみました。参考になれば嬉しいです!

利益を大きく増やしたい人向け

| 投資対象 | 信託報酬率 | 購入商品 | 購入比率 |

| 外国株 | 0.154% | 野村外国株式インデF野村DC | 90% |

| 日本株 | 0.209% | SMTAM・日株インデックスL | 10% |

利益を大きく増やしたい場合、株に投資するのが最も効率が良いです。

そして信託報酬率が低い「野村外国株式インデF野村DC」「SMTAM・日株インデックスL」に投資するのが最適です。

信託報酬率は数値が小さいので実感が湧きませんが100万円の投資元本で考えると手数料1%は1万円です。直接何かやってくれる訳では無い運用会社に毎年1万円の支払いをするのは勿体無いです。

また年間リターン率が1%変わるだけで30年後に貯まる金額は100万円近く変わってきます。(毎月1万円の積立を30年間やる場合を楽天シミュレーションで比較)

信託報酬率は数値が小さいので見落としがちですが非常に重要ですよ。

なお「野村外国株式インデF野村DC」は日本を除く外国株です。純粋に世界中の株式に分散投資することを目的として「SMTAM・日株インデックスL」も10%加えています。

投資で怖い思いをしたくない人向け

| 投資対象 | 信託報酬率 | 購入商品 | 購入比率 |

| 日本国債 | 0.1728% | 三菱UFJ国内債券インデックス | 50% |

| ー | ー | 三井住友信託DC定期固定1年A | 50% |

50%は国内債権を購入します。

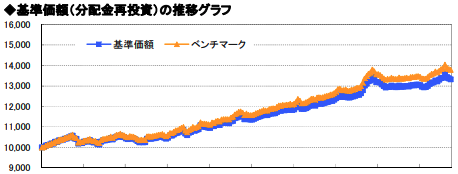

三菱UFJ国内債権インデックスの基準価額の推移を見ると、この10年間上昇し続けています。上昇率は10年で約1.4倍なので大きな利益は見込めませんが投資で怖い思いをすることはなさそうです。(提供元:三菱UFJ国際投信株式会社)

残り50%は定期預金のままです。定期預金は金額が減ることはありませんので安心です。国内債権と定期預金を50%づつ組み合わせればリスクも少なく過ごしていけます。

利益もリスクも中間くらい。安定した投資をしたい人向け

| 投資対象 | 信託報酬率 | 購入商品 | 購入比率 |

| 世界の株・債権 | 0.154% | SMTAM・インコレ50 | 100% |

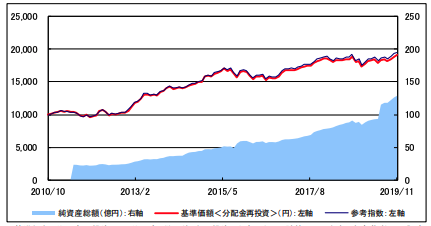

SMTAM・インコレは、世界中の株・債権に分散投資しています。その中でもSMTAM・インコレ50は、株式の比率が50%・債権の比率が50%とバランスが取れています。

基準価額グラフを見ても10年で2倍近くに上がっていますので利益も見込めそうです。(提供元:三井住友トラスト・アセットマネジメント株式会社)

信託報酬率も低いので、長期の投資先として安心です。

30年後に「良かった!」と思えるように・・・

いかがでしたでしょうか?

このページでは確定拠出年金について、わたしの購入商品とタイプ別のオススメ商品について紹介させていただきました。

お金を運用するかどうかで定年後のの資金に大きな差が出てきます。運用に興味がない人でも一度だけ設定してみてください。その後はほったらかしで大丈夫です。

年金をもらう頃になって「良かった!」と思ってもらえますよ。